为更好发挥住房公积金的民生服务保障作用,进一步减轻公积金缴存职工偿还购房贷款压力,根据《宁德市个人商业性购房贷款转住房公积金贷款管理办法》有关规定,结合我市实际,制定《宁德市商转公贷款不动产二次抵押登记实施细则》,现解读如下:

一、商转公贷款不动产二次抵押登记优势

(一)减轻申请人自筹资金压力

相比采用原来自筹资金结清全部原商业贷款余额的模式,商转公贷款二次抵押登记新模式(以下简称“商转公二押”)无需自筹资金或自筹金额数额相对较小,大大减轻申请人自筹资金的压力。

(二)缩短贷款放款时间

由于原商业贷款银行为住房公积金受托银行,在提前还款时,受托银行可优先受理还款申请,相比商转公贷款自筹资金结清需要提前预约,商转公二押减少了申请人办理提前还款的时间,能够尽快进入下一个流程,缩短该笔贷款从受理到放款的办理时间。

二、商转公二押的适用范围

(一)商转公二押仅适用于宁德市行政区域内的商业性购房贷款。

(二)申请人应为原商业贷款的借款人,且为我市住房公积金在职缴存职工(不含灵活就业人员及异地缴存职工)。

(三)原商业贷款所购住房已办理不动产权证书,不存在除原商业贷款抵押以外的其他权利限制,可以正常设定抵押权。

(四)原商业贷款签订的借款合同非最高抵押额合同。

(五)原商业贷款还款一年(含)以上,且原商业贷款银行应为住房公积金贷款受托银行。

三、商转公二押贷款银行

可办理商转公二押的住房公积金受托银行有建行、工行、农行、中行、兴业银行、中信银行、交通银行,其中兴业银行无法办理组合贷款。

商转公二押先试行同行办理,即原商业贷款银行为建行,则办理商转公二押的受托银行也为建行。后续根据实际情况开放跨行办理。

四、开展商转公二押的地区

根据现行不动产二次抵押登记(全值抵押)的实现情况,商转公二押贷款业务范围暂限于宁德市城区、福鼎市、古田县、周宁县,其他县市待当地不动产二次抵押登记(全值抵押)条件成熟后实施。

五、商转公贷款两种模式的选择

商转公自筹资金结清和商转公二押两种模式同时并行,申请人可结合自身实际选择。原商业贷款银行非住房公积金受托银行及尚未实现不动产二次抵押(全值抵押)的地区,申请人适用自筹资金结清的模式办理商转公贷款。

六、商转公二押形成组合贷款的相关问题

(一)办理商转公贷款时,原商业性购房贷款余额超过住房公积金贷款额度的部分,可由受托银行按照相关信贷政策配套商业性贷款,形成商转公组合贷款。

(二)办理商转公组合贷款的,申请人应同时符合现行的住房公积金贷款政策和受托贷款银行的商业性购房贷款相关政策。

(三)商转公组合贷款中的商业配套部分贷款额度由受托银行审批,该部分贷款利率按照人民银行和贷款受托银行的有关规定执行。

七、商转公二押办理材料(结清贷款承诺书)

与自筹资金结清模式的商转公办理材料一致:

1.宁德市个人住房公积金贷款申请表

2.原商业贷款的借款合同;

3.原商业贷款银行出具的贷款余额及同意提前结清的相关材料;

4.原商业贷款所购住房不动产权证书;

5.申请人有效身份证件;

6.婚姻状况证明;

7.申请人(主贷人)的Ⅰ类银行卡;

8.申请人、配偶及未成年子女名下的不动产登记查询证明原件;

9.户籍证明(符合二孩、三孩贷款政策的需提供);

10.申请人个人信用报告。

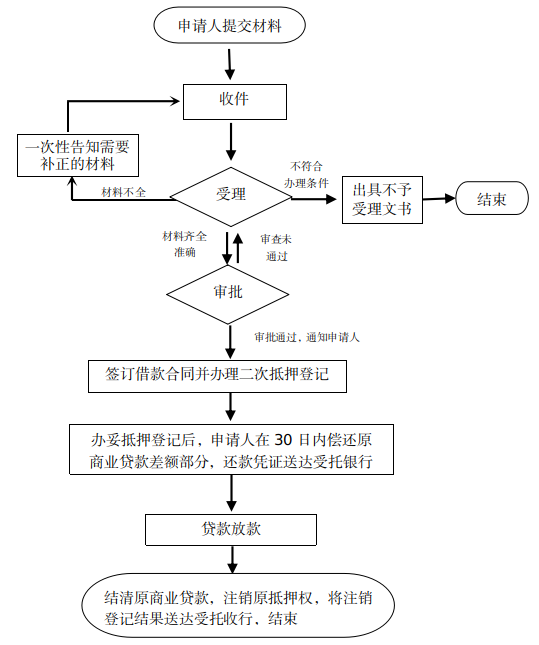

八、商转公二押业务办理流程

(一)商转公二押申请前,申请人应先取得原贷款银行同意通过商转公贷款偿还原商业贷款且及时办妥抵押权注销登记的书面确认书。

(二)受托银行取得不动产二次抵押权后,若存在贷款差额,申请人应在30日内筹足自有资金偿还原商业贷款差额。

贷款差额说明:假设原商业贷款余额为100万元,商转公组合贷款审批金额为80万元,则原商业贷款差额为20万元。

(三)申请人应自贷款发放后的15日内结清原商业贷款并配合原商业贷款银行办妥抵押权注销登记,将原贷款抵押登记注销结果送达受托银行。

网站标识码:3509000039

闽公网安备:35099902000053号

闽ICP备11005253号-2

闽公网安备:35099902000053号

闽ICP备11005253号-2

地址:福建省宁德市闽东中路12号建设大楼3层

联系电话:0593-12329

主办:宁德市住房公积金管理中心

为确保最佳浏览效果,建议您使用以下浏览器版本:IE浏览器9.0版本及以上; Google Chrome浏览器 63版本及以上; 360浏览器9.1版本及以上,且IE内核9.0及以上。

闽政通APP

闽政通APP